|

ANBI Gemeente

ANBI Gemeente

A. Algemene gegevens

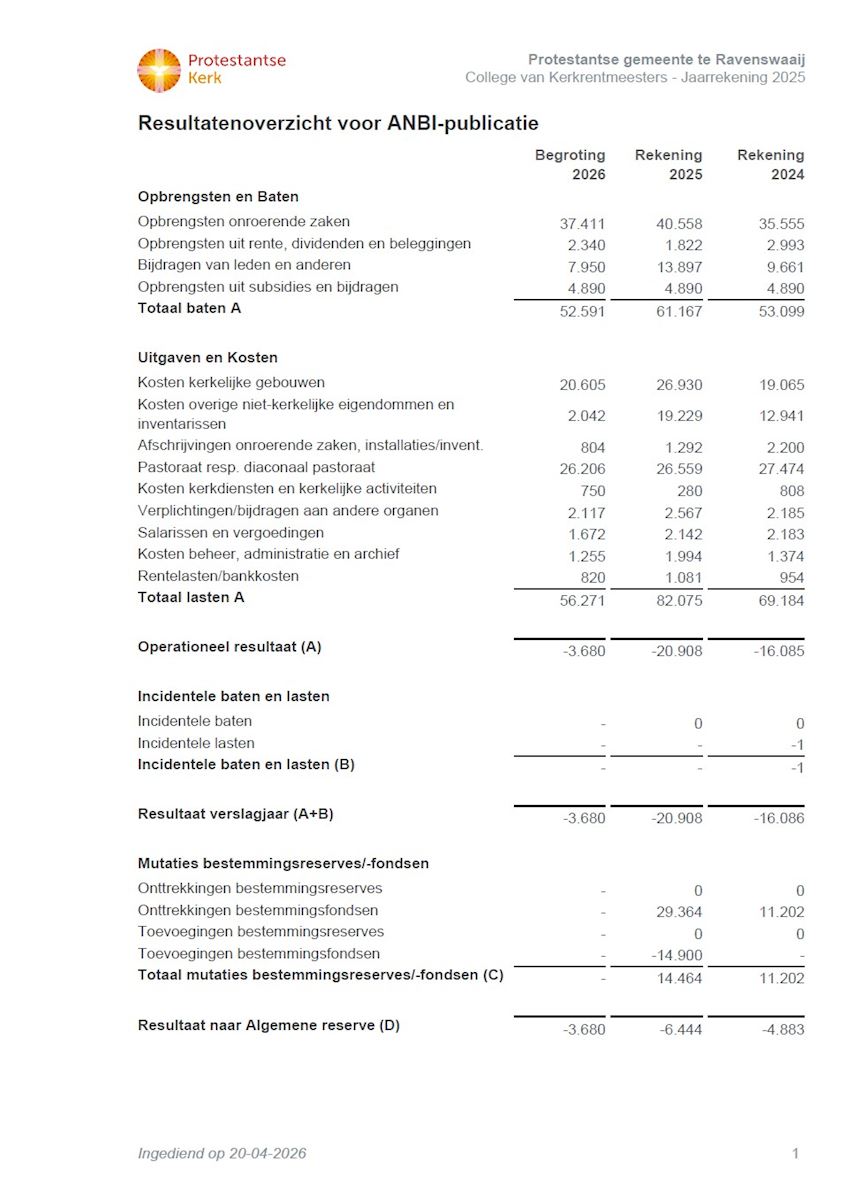

De Protestantse gemeente te Ravenswaaij is een geloofsgemeenschap die behoort tot de Protestantse Kerk in Nederland. In het statuut (kerkorde) van de Protestantse Kerk staat dit in ordinantie 2 artikel 1 als volgt omschreven “een gemeente is de gemeenschap, die geroepen, tot eenheid, getuigenis en dienst, samenkomt rondom Woord en sacramenten “. Deze gemeente is een zelfstandig onderdeel als bedoeld in artikel 2 boek 2 Burgerlijk wetboek en bezit rechtspersoonlijkheid. Dit is ook vastgelegd in ordinantie 11 artikel 4 lid 1 van de kerkorde. De kerkorde van de Protestantse Kerk in Nederland bevat o.m. bepalingen omtrent het bestuur, de financiën, toezicht en (tucht)rechtspraak die gelden voor de kerkleden, de gemeenten en andere onderdelen van deze kerk. Deze kerkorde is te vinden op de website van de landelijke kerk: Kerkorde Protestantse Kerk in Nederland. De Protestantse Kerk in Nederland heeft van de Belastingdienst een groepsbeschikking ANBI gekregen. Dat wil zeggen dat de afzonderlijke gemeenten en andere instellingen die tot dit kerkgenootschap behoren zijn aangewezen als ANBI. Dit is ook van toepassing op de Protestantse Gemeente te Ravenswaaij. B. Samenstelling bestuur Het bestuur van de kerkelijke gemeente ligt bij de kerkenraad en wordt gevormd door de ambtsdragers van deze gemeente. In onze gemeente telt de kerkenraad 8 leden, die worden gekozen door en uit de leden van de kerkelijke gemeente. Het College van Kerkrentmeesters telt 3 leden en is verantwoordelijk voor het beheer van de financiële middelen en de gebouwen van de gemeente, met uitzondering van diaconale aangelegenheden. De kerkenraad is eindverantwoordelijk, wat tot uitdrukking komt in de goedkeuring van o.a. de begroting en de jaarrekening. Het college bestaat uit tenminste drie leden. Verder hebben zowel de kerkenraad als het college, door het toezicht op de vermogensrechtelijke aangelegenheden, contact met het classicaal college voor de behandeling van beheerszaken. (ordinantie 11, art. 6-9). C. Doelstelling/visie De Protestantse Kerk verwoordt in de eerste hoofdstukken van de kerkorde wat zij gelooft en belijdt. Dit vormt de basis van haar kerkstructuur, haar organisatie, haar kerkrecht, haar ledenadministratie, haar arbeidsvoorwaarden en haar financiën. 1 De Protestantse Kerk in Nederland is overeenkomstig haar belijden gestalte van de ene heilige apostolische en katholieke of algemene christelijke Kerk die zich, delend in de aan Israël geschonken verwachting, uitstrekt naar de komst van het Koninkrijk van God. 2 Levend uit Gods genade in Jezus Christus vervult de kerk de opdracht van haar Heer om het Woord te horen en te verkondigen. 3 Betrokken in Gods toewending tot de wereld, belijdt de kerk in gehoorzaamheid aan de Heilige Schrift als enige bron en norm van de kerkelijke verkondiging en dienst, de drie-enige God, Vader, Zoon en Heilige Geest. Zie verder: artikelen I t/m IV van de kerkorde van de Protestantse Kerk. D. Beleidsplan Het beleidsplan van de Protestantse Kerk kunt u vinden via deze link: https://www.protestantsekerk.nl/anbi-pkn/ Op onze website http://www.pg-ravenswaaij.nl/beleidsplan/ vindt u het beleidsplan 2024-2027 van onze gemeente. E. Beloningsbeleid De beloning van de predikant(en) van onze gemeente is geregeld in de ‘Generale regeling rechtspositie predikanten’. Zie Generale Regelingen Protestantse Kerk in Nederland. De beloning van de overige medewerkers in loondienst, zoals kerkelijk werkers, kosters/beheerders, is geregeld in de ‘ Arbeidsvoorwaardenregeling Protestantse kerk in Nederland’. Zie https://www.protestantsekerk.nl/thema/arbeidsvoorwaarden-kerkelijk-medewerkers/. Leden van kerkenraden, colleges en commissies ontvangen geen vergoeding voor hun werkzaamheden. Alleen werkelijk gemaakte onkosten kunnen worden vergoed. F. Verslag Activiteiten De kerkenraad heeft de algemene eindverantwoordelijkheid voor het in stand houden van een levende gemeente. Dat doet zij door zoveel mogelijk gemeenteleden in te schakelen bij het plaatselijk werk. Enkele taken zijn conform de kerkorde gedelegeerd naar afzonderlijke colleges, waaronder het College van Kerkrentmeesters en het College van Diakenen. Zij waken over de financiële slagkracht van de gemeente en leggen via een jaarverslag rekening en verantwoording af aan de kerkenraad. Een uittreksel van de belangrijkste gegevens treft u hieronder aan. Zoals gepland heeft het opknappen van de consistoriekamer en en het realiseren van een keukenblok achter in de kerk in het eerste kwartaal van 2025 plaatsgevonden. Bovendien is de verlichting achter in de kerk aangepast en de hele elektrische installatie is aangepast aan de vereiste veiligheidseisen met inbegrip van de schakelkast. G. Voorgenomen bestedingen De verwachte bestedingen (begroting) sluiten als regel nauw aan bij de rekeningen over de voorgaande jaren. Het plaatselijk kerkenwerk (of kerk-zijn) vertoont een grote mate van continuïteit: de predikanten of andere werkers verrichten hun werkzaamheden, kerkdiensten worden gehouden en ook andere kerkelijke activiteiten vinden plaats. In de kolom begroting in het overzicht onder H. is dit cijfermatig in beeld gebracht. In het kader van het verdere onderhoud staan nog een aantal werkzaamheden gepland. Allereerst zullen de benodigde schilderwerkzaamheden worden uitgevoerd, gericht op zowel het behoud als de esthetische kwaliteit van het geheel. Daarnaast zal er bouwkundig onderhoud plaatsvinden, waarbij eventuele gebreken worden hersteld en de constructieve staat wordt gewaarborgd. Tot slot wordt aandacht besteed aan het pad richting de Rozenstraat, dat waar nodig zal worden aangepakt om de toegankelijkheid en veiligheid te verbeteren. H. Verkorte staat van baten en lasten met toelichting Onderstaande staat van baten en lasten geeft via de kolom begroting inzicht in de begrote ontvangsten en de voorgenomen bestedingen. De kolom rekening geeft inzicht in de daadwerkelijk gerealiseerde ontvangsten en bestedingen. De voorgenomen bestedingen voor het komende jaar zullen niet sterk afwijken van de voorgenomen bestedingen van het verslagjaar. Het CIO heeft het ANBI-formulier geactualiseerd. De versie voor de Protestantse Kerk treft u hieronder aan. Gemeenten en diaconieën gebruiken voor de publicatie van de financiële gegevens de “ANBI-pagina” uit FRIS. FRIS toont uitsluitend de gegevens die in de exploitatie van een gemeente voorkomen.  Toelichting Kerkgenootschappen en hun onderdelen zorgen in Nederland zelf voor de benodigde inkomsten voor hun activiteiten. Aan de kerkleden wordt elk jaar via de Actie Kerkbalans gevraagd om hun bijdrage voor het werk van de kerkelijke gemeente waartoe zij behoren. Soms bezit de kerkelijke gemeente ook nog enig vermogen in de vorm van woningen, landerijen of geldmiddelen. Soms is dit aan de gemeente nagelaten met een specifieke bestemming. De opbrengsten van dit vermogen worden aangewend voor het werk van de gemeente. Kerken ontvangen geen overheidssubsidie in Nederland, behoudens voor de instandhouding van monumentale (kerk)gebouwen of een specifiek project. Een groot deel van de ontvangen inkomsten wordt besteed aan pastoraat, in de vorm van salarissen voor de predikant en eventuele kerkelijk werkers en aan de organisatie van kerkelijke activiteiten. Daarnaast worden de ontvangen inkomsten ook besteed aan het in stand houden van de kerkelijke bezittingen, benodigd voor het houden van de kerkdiensten (zoals onderhoud, energie, belastingen en verzekeringen) en aan de kosten van de eigen organisatie (salaris koster, eventueel overig personeel, vrijwilligers) en bijdragen voor het in stand houden van het landelijk werk. Onder lasten van beheer zijn opgenomen de kosten voor administratie en beheer van de kerkelijke bezittingen. De baten vielen hoger uit dan begroot. Voor het gebruik van de kerk werd circa €2.500 meer ontvangen en de huur van Donkerstraat 5 lag ruim €1.100 boven de raming. Daarnaast kwamen er ongeveer €4.800 extra giften binnen, vooral bestemd voor een keukenblok en de modernisering van de consistoriekamer. De jaarlijkse herwaardering van onroerend goed is verwerkt in de reserve, terwijl kosten voor een lopende juridische procedure met de gemeente Buren buiten de exploitatie blijven en uit een bestemmingsfonds worden gedekt. De lasten lagen in 2025 circa €53.490 boven de begroting. Dit komt voornamelijk door interne aanpassingen, waaronder de consistoriekamer, het keukenblok en vernieuwing van de elektrische installatie (ruim €25.550). Ook zijn er bijna €16.365 aan juridische kosten gemaakt. Beide overschrijdingen worden gedekt uit reserves. Verder waren er kleinere overschrijdingen op belastingen, beheerkosten (onder andere door attenties en schoonmaakbenodigdheden) en rentelasten/bankkosten (circa €1.080 hoger dan begroot). ANBI rapport | ||||||||||||||||||||

| terug | ||||||||||||||||||||